※本記事はPRを含みますが、実際に調べた内容・感じたことを正直に書いています。

感謝してます!ベンテクです(^^♪

最近、やたらと「新NISA」とか「S&P500」って聞きませんか?

「将来のために投資しなきゃ!」

「乗り遅れたら損する!」

みたいな空気、すごいですよね。

でも、ちょっと待ってください(/・ω・)/

もし今、あなたが、

・リボ払い

・カードローン

・キャッシング

これらを少しでも利用しているなら。

「投資なんてやってる場合じゃない」 です!

僕の周りでも結構こういう知り合いが増えていて…。

・ポストに届くカード会社からの封筒。

・スマホが鳴るたびに「また督促かも」とビクッとする瞬間。

・SNSを開けば「NISAで増えた!」というキラキラした投稿。

「なんで自分だけ…」

「一発逆転するには投資しかない」

そう思ってしまう。

それ僕も痛いほどわかります。。。

でも、焦らないでください!!!

今日は、お金のプロも実践する「世界で一番リターンの高い投資」についてお話しします!

これを知らないと、穴の空いたバケツに水を注ぎ続けるような人生になってしまいます(; ・`д・´)

逆に、これさえ理解すれば、あなたは今日から「投資の神様」クラスの運用益を手に入れることができます!!

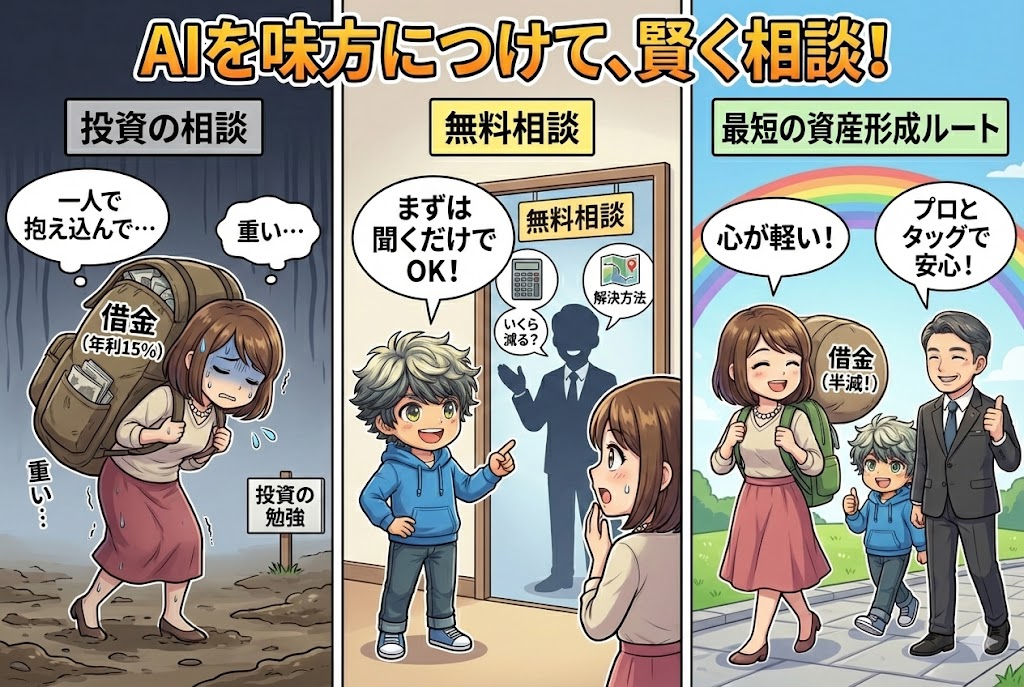

「年利15%」の借金=「年利15%」の投資

結論から言います。

「リボ払い(借金)を返すこと」こそが、人類最強の投資です。

なぜか?

数字で考えれば一発です。

リボ払いやカードローンの金利って、だいたい「年利15%」くらいですよね。

これ、投資の世界で見たらとんでもない数字なんです。

世界的に優秀なインデックス投資(S&P500など)でも、平均リターンは「年利5〜7%」といわれています!

投資の神様ウォーレン・バフェットですら、「年利20%」出せれば伝説レベルです。

つまり。

「年利15%の借金を返す」ということは、

「確実に年利15%儲かる金融商品を買う」

のと同じことなんです。

「100万円投資して15万円儲ける」のは、プロでも至難の業です。

暴落するリスクもあります。

でも、「100万円の借金を返して15万円の金利支払いをなくす」のは、リスクゼロで100%確実にできます。

だから、もしリボ残高があるのに「投資始めようかな…」って迷ってる人がいたら、僕は即答します。

「いや、まずはリボ返そう!!」

それが、あなたができる最強の資産防衛です。

とはいえ、返せないから困ってるんだよ!

「理屈はわかった。でも、それができないから困ってるんじゃん!」

「毎月の返済で生活がカツカツなんだよ…」

そう思いますよね。

僕もその気持ち、痛いほどわかります!

「自分がだらしないからだ」

「なんて意志が弱いんだろう」

そうやって自分を責めて、夜中に押しつぶされそうになっていませんか?

はっきり言います。

あなたは悪くありません!!

借金は、一度ハマると「人間の脳」では抗えないように設計された、恐ろしいシステムなんです。

ただそれだけ。

だから、自分を責めるのはもうやめましょう。

今の時代、物価も上がって実質賃金は下がって、生活費のために借り入れを増やさざるを得ない人、めちゃくちゃ多いんです。

あなただけじゃありません。

自力で返せるならいいんですが、もし「毎月の利息だけ払って、元金が全然減らない(リボ地獄)」状態になっているなら。

一度、「プロに相談する(債務整理)」という選択肢も知っておいてほしいんです。

「債務整理」のリアルな怖さとメリット

「債務整理?それって自己破産でしょ?人生終わるやつ…」

ってイメージがあるかもしれません。

でも実は、「借金自体を減額したり、将来の利息をカットしてもらう(任意整理)」という方法は、もっと一般的です。

もちろん、デメリットはあります。

甘い話だけじゃありません。

【デメリット】

信用情報(いわゆるブラックリスト)に載るため、約5年間は新たなクレカが作れなくなったり、ローンが組めなくなったりします。

これだけ聞くと「えっ、無理!」って思うかもしれません。

でも、冷静に考えてみてください。

「今のまま、リボ地獄で毎月数万円ずつ利息(何も生まないお金)をドブに捨て続ける10年」

と

「カードは使えないけど、借金を整理して身軽になり、現金生活で健全にお金を貯める5年」

どっちが、未来のあなたにとって幸せでしょうか?

【超重要】やるべき人、やらないほうがいい人

ただ、ここで一つだけ、正直な話をさせてください。

債務整理は、「誰でも彼でもやればいい」という魔法ではありません。

明確な「損するライン」があります!

これを隠して勧めるのは不誠実なので、ハッキリ言いますね。

❌ やらないほうがいい人(借金50万円以下)

・借入が1社のみ

・総額が50万円前後

この場合、弁護士費用(20〜30万)や、ブラックリスト(5〜10年カード不可)のデメリットの方が大きいです。

正直、「副業頑張って返したほうが早い」です。

このレベルなら、債務整理はおすすめしません!!

🔺 微妙なライン(50万〜100万円)

・利息がキツくて元本が減らないなら、一度「相談」はアリ。

・でも、収入が安定しているなら自力返済の方がいいかも。

・ここが一番悩みどころなので、プロに現状を見てもらうのがベストです。

⭕ 検討すべき人(100万円〜)

・借金が100万〜150万円以上ある

・2社以上から借りている

・返済しても返済しても、利息で元本が減らない

このゾーンに入っているなら、「やらないと損」の可能性が高いです。

利息カットの恩恵がデカすぎるので、ブラックリストのデメリットを補って余りあるメリットがあります。

騙されないための「弁護士選び」

ただ、ここで一つ注意があります。

「借金減額診断」みたいな広告、よく見ますよね。

中には、経験が浅かったり、事務的な対応しかしなかったりする業者も正直います。

弱っている時に、さらに冷たい対応をされたら心折れますよね。

だからこそ、相談するなら「実績」で選んでください。

僕がもし今、相談するならここを選びます。

「弁護士法人イストワール法律事務所」

なぜオススメなのか?

理由は3つあります♪

① 債務整理・闇金対応の“専門性”が高い

イストワールは、

任意整理

自己破産

個人再生

闇金・給与ファクタリング

など、「普通の事務所が嫌がる案件」も多く扱ってきた実績があります。

⇒借金の内容が複雑な人ほど、経験値の差が結果に出やすい分野です。

② 支払いに余裕がなくても相談・依頼しやすい

多くの人がつまずくのが「弁護士費用」。

イストワールは

初回相談無料

分割払い・後払いに対応

手持ちがなくても相談OK

というスタンス。

⇒「お金がないから相談できない」を作らない事務所なのは、かなり大きなポイントです。

③ 無理に契約させない・まずは相談ベース

ここ、かなり大事です。

いきなり契約を迫らない

まずは状況を聞いて、選択肢を説明

合わなければ断ってもOK

という姿勢。

⇒「話を聞くだけ」「現状を整理するだけ」でもOK

全国対応で、電話・オンライン相談も可能です!

さらに「鉄壁の安心」を手に入れるAI活用術

「いくら良い弁護士でも、やっぱり騙されないか不安…」

「難しい法律用語を使われたらどうしよう…」

そんな方は、「AI(ChatGPTなど)」を横に置いて相談するのが最強です。

僕たちにはAIがついています。

もし相談中に「これどういう意味?」と思ったら、その場でAIに聞いてみてください。

・「任意整理のメリットとデメリットを、中学生でも分かるように教えて」

・「この費用って相場として適正?」

そうやってAIに「セカンドオピニオン」や「翻訳」をさせれば、

悪徳業者に丸め込まれるなんてことは100%あり得ません。

「15年のベテラン弁護士」×「AIの知識」

このタッグで挑めば、怖いものなんてないですよ。

まとめ:まずは「現状」を知るだけでいい

いきなり「依頼します!」なんて言わなくていいんです!※これ重要

まずは、

「自分の借金って、本当はいくら減るの?」

「リボ地獄から抜け出すのに、どんな方法があるの?」

これを聞いてみるだけ。

結構話聞きますが、知識がある人に話を実際に聞いてもらうだけで、重たいリュックを半分くらい下ろした気持ちなれるみたいなんですよ。

投資の勉強をする前に。

まずは、足元の「マイナス(年利15%)」を埋めることが、最短の資産形成ルートです。

一人で抱え込まず、15年戦ってきたプロを味方につけてください。

あなたの未来のお金を守れるのは、今のあなたの行動だけです。

皆さんに全ての良き事が雪崩のごとく起きます(^^♪